泰祥股份(OC833874),在8000多家新三板企业中,绝对属于一股清流。

十堰市泰祥实业股份有限公司成立于1997年,地处湖北省十堰经济开发区龙门工业园吉林路258号,注册投资的金额5260万元,主要是做汽车发动机主轴承盖的生产和销售。2012年被评为国家级高新技术企业,是湖北省细致划分领域的隐形冠军,2015年10月在新三板挂牌,股票代码833874。

公司是德国大众汽车公司的全球供应商、A级供应商。公司产品大多数都用在大众旗下奥迪、大众、斯柯达等品牌上,产品覆盖了1.0L-3.6L。国外客户有德国大众、匈牙利奥迪、捷克斯柯达、俄罗斯大众、巴西大众、印度大众。国内客户有一汽大众和上汽大众。同时,与北汽、东风雷诺等客户都开展了业务合作。

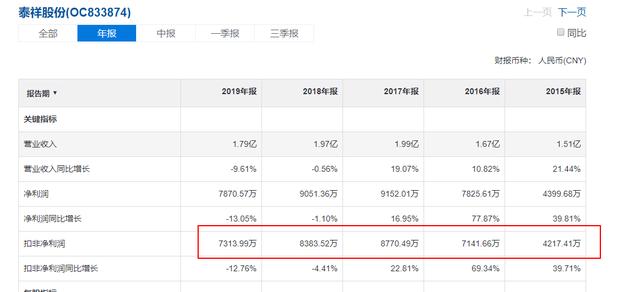

2019年,公司的净利润是7313万,然而公司的销售人员只有1个,神奇吧?

泰祥股份(833874)非常专注,过去10多年只做了一个产品:发动机主轴承盖。

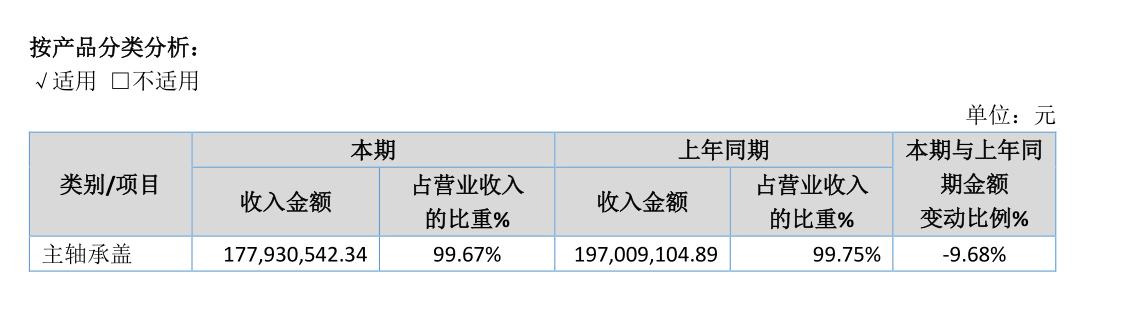

主要销售给了大众汽车(PINK:VLKAY)旗下的全球各个公司:奥迪、大众、斯柯达等品牌

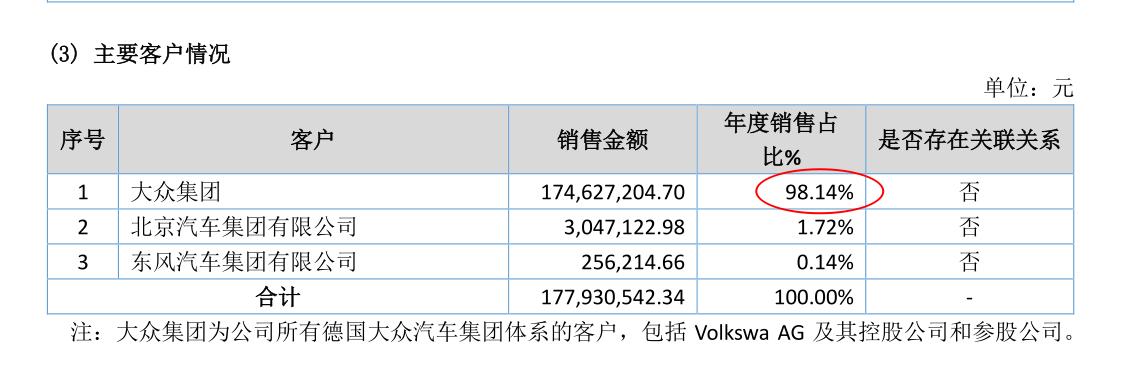

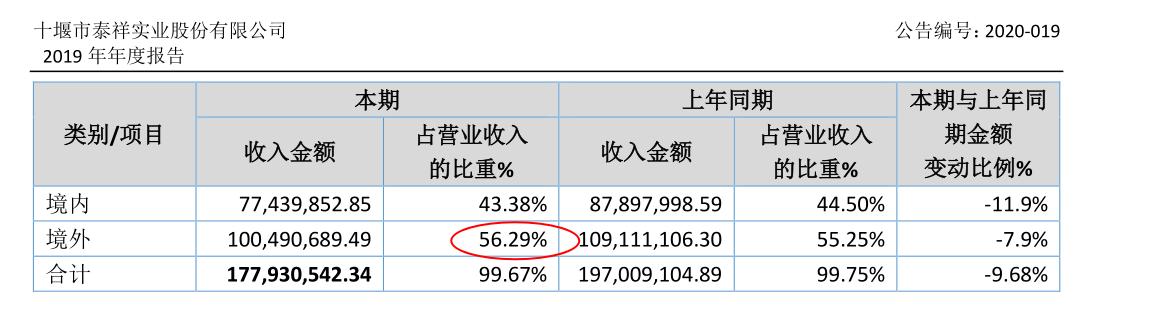

境内的大众收入占比为四成,五成多来自于境外的大众相关公司,比如巴西大众、印度大众和墨西哥大众等。

发动机主轴承盖隶属于发动机缸体组件,用于与轴瓦相配合,对于最常用的 4 缸发动机,是 5 个为一套,装配在发动机缸体上,起到约束曲轴的主轴颈,使曲轴位置相对固定,只转动而不做其他运动的作用,是发动机上的关键零件之一。发动机主轴承盖在发动机上的装配位置和与其他零件的关系,如下图所示:

因为发动机的转速高达每分钟几千转,在发动机运行过程中,主轴承盖也将受到每分钟几千次的连续冲击,因此就需要主轴承盖同时满足牢固的机械性能和致密的内部组织架构。公司目前生产的发动机主轴承盖主要运用于 EA888 (1代、2代、3代,2.0L/1.8L)、E211(1.4T/1.2T /1.6MPI)、EA288 柴油三缸机等发动机中。

发动机是汽车的核心部件,主轴承盖属于汽车的核心零部件,进入壁垒极高。泰祥股份的主轴承盖占据了大众集团 30%的全球供应份额,在这个细致划分领域做到了极致,是不折不扣的隐形冠军。

因而,泰祥股份盈利能力极强,毛利率搞到60%多,净利率高达40%多,ROE搞到30%左右,前些年在40%以上。

作为一个制造业企业,这些指标说明企业很优秀,远超很多芯片、软件、游戏等科技企业。

账上有大把的钱,公司的分红也十分慷慨,经常搞10股分10元,股息率曾经超过了10%。

根据单套发动机主轴承盖产品 50 元的价格测算,预计全球、中国及大众集团发动机主轴承盖商品市场规模分别约为42 亿、13 亿及 5 亿元人民币,年均增长个位数。

大众集团不可能把发动机主轴承盖只包给泰祥股份一家,那样风险太高了。因此,泰祥股份如果占据大众集团全球40%的份额,基本就到了天花板,也就是年收入2亿。

我们看到,泰祥股份在2017年的收入恰好达到1.99亿,之后就开始下降。

发动机核心零部件对产品质量的安全可靠性要求极高,各大汽车整车制造车都有自己完整的供应链体系,进入供应壁垒极高。国内一汽、东风等大的集团车企以及世界汽车巨头在内部都有相应的零部件供应企业如一汽铸造厂、东风铸造厂等。

作为核心零部件,这是汽车厂的脖子,各家汽车厂尽量把这样的产品控制在自己体系内,都有自己固定的供应商,根本不会考虑别的的,哪怕你的质量好一些。

奇瑞、长安汽车(SZ:000625)等汽车厂商都自己直接研发生产发动机主轴承盖。

国内大的整车集团制造商均有内部配套的铸件生产厂,如一汽集团下有一汽铸造有限公司特种铸造厂、东风汽车集团旗下则有东风汽车有限公司商用车铸造一厂等铸造厂,且国有汽车集团之间保持有较好的合作伙伴关系,均依靠大的集团公司,为集团配套提供零部件铸件生产,确保了长期的市场供应保障和规模优势,在体系内即完成了对零部件铸件的采购。公司虽有技术、质量和成本优势,生产效率高、产能充足,但由于没大的整车集团母公司,缺乏集团支撑优势。

泰祥股份也一直积极开拓通用、宝马、日产、克莱斯勒、北汽福田、吉利、东风风神等其他汽车厂商,可惜推不动,目前只有 北京汽车(HK:01958)、东风汽车(SH:600006)采购了少量的产品。

除此之外,还有不少竞争对手。公司在大众供应商平台内公司的主要竞争对手,在国外包括巴西WHB公司,欧洲 Kaiser公司等,在国内主要是一汽铸造有限公司特种铸造厂、上海圣德曼铸造有限公司、东风汽车公司铸造一厂等。。

泰祥股份2016销售的主轴承盖是300 万套产品,2019年还是300 多万套,基本上没有增长。

公司的利润从2016年起,一直在7000万-8000万之间徘徊,没法向上突破。

考虑到2020年汽车产业受疫情打击,销量将下滑,泰祥股份的2020年业绩也大概率会下滑。

另外,公司的产品全部供应的是传统燃油汽车,随着新能源汽车的崛起,公司的产品销量也将受到不利的影响。

公司正依托先进的铸造工艺、完善的机加工技术和高效的工艺设计,开发曲轴、底盘零件等适合铁型覆砂工艺铸造的厚大件产品,以在将来实现产品多元化。

公司的新产品研究开发计划,立足于特有的铁型覆砂铸造技术,以主轴承盖为主打产品,进一步在大众系统和其它客户中寻求机会。铁型覆砂铸造技术非常适合于球墨铸铁的零件,由于其铸造模具的一次性投资所需成本大,必须要有大规模的产量与之相匹配。因此,公司的新产品研究开发方向,是开发适合铁型覆砂铸造技术的汽车零部件,选择轴类零件、底盘类零件作为第二个专业化的产品做开发,以为今后的业务发展进一步拓展空间。

这次新三板精选层,泰祥股份也非常积极申请,提出了1.68亿的募资方案,准备花2.5亿打造两个新项目,就为了产品多元化,打造公司增长的新动力。

凭借以往的优秀表现,和公司的清晰战略,相关多元化的成功概率挺高,值得期待。

泰祥股份公开发行的价格是12元,比当前的18元高了不少。在公司没有新产品形成第二推动之前,当前的估值高了。

投资首先应思考的是确定性,而不是赌高收益。所以,我建议新三板的投资人可以等公司的新产品开始小批量供应车厂时,再考虑进入。那时候可能股价已经涨了不少,但是风险却下降了很多,收益的确定性很高。